Comprendre la volatilité des marchés : Un guide pour les nouveaux investisseurs québécois

Pour les résidents du Québec qui commencent leur parcours d'investissement, la volatilité des marchés peut sembler intimidante. Les fluctuations quotidiennes des prix, les titres alarmants et les mouvements imprévisibles créent souvent de l'anxiété chez les nouveaux investisseurs. Cependant, comprendre ce qu'est réellement la volatilité et pourquoi elle se produit constitue la première étape vers une approche d'investissement calme et informée.

Qu'est-ce que la volatilité des marchés?

La volatilité des marchés fait référence au degré de variation des prix des actifs financiers sur une période donnée. En termes simples, c'est la mesure de l'ampleur et de la rapidité avec lesquelles les prix montent et descendent. Un marché très volatil connaît des changements de prix importants et fréquents, tandis qu'un marché stable affiche des mouvements plus graduels et prévisibles.

Pour les investisseurs québécois, il est essentiel de comprendre que la volatilité n'est pas nécessairement synonyme de risque à long terme. Elle représente plutôt l'incertitude à court terme qui caractérise tous les marchés financiers. Les actions, les obligations, les fonds communs de placement et même certains placements garantis peuvent tous connaître différents niveaux de volatilité selon les conditions économiques et les événements mondiaux.

"La volatilité est le prix que nous payons pour les rendements potentiels à long terme. Comprendre cette relation fondamentale aide les investisseurs à maintenir leur cap pendant les périodes turbulentes."

Les indices boursiers canadiens, comme l'indice composé S&P/TSX, illustrent parfaitement ce concept. Au cours d'une année typique, cet indice peut fluctuer de 15 à 20% entre ses points les plus hauts et les plus bas, même si la tendance générale reste positive sur plusieurs années. Ces fluctuations sont normales et font partie intégrante du fonctionnement des marchés financiers.

Les causes principales de la volatilité

Plusieurs facteurs contribuent aux fluctuations des marchés, et comprendre ces causes aide les investisseurs à contextualiser les mouvements qu'ils observent. Les données économiques constituent l'un des principaux moteurs de volatilité. Lorsque Statistique Canada publie des chiffres sur l'emploi, l'inflation ou la croissance du PIB, les marchés réagissent immédiatement en ajustant leurs attentes concernant l'avenir économique du pays.

Les décisions de politique monétaire de la Banque du Canada représentent un autre facteur majeur. Les changements de taux d'intérêt influencent directement le coût d'emprunt pour les entreprises et les consommateurs, ce qui affecte la rentabilité des sociétés et, par conséquent, leurs valorisations boursières. Une hausse inattendue des taux peut provoquer une baisse temporaire des marchés, tandis qu'une réduction peut stimuler l'optimisme des investisseurs.

Facteurs clés de volatilité au Canada

- ✓ Prix des matières premières :Le pétrole, les métaux et les ressources naturelles influencent fortement l'économie canadienne

- ✓ Taux de change :Les fluctuations du dollar canadien par rapport aux devises étrangères

- ✓ Événements géopolitiques :Les tensions internationales et les accords commerciaux

- ✓ Résultats d'entreprises :Les rapports trimestriels qui dépassent ou déçoivent les attentes

- ✓ Sentiment des investisseurs :L'optimisme ou la peur collective qui amplifie les mouvements

Les événements imprévus, comme les crises sanitaires, les catastrophes naturelles ou les changements politiques majeurs, peuvent également déclencher des périodes de forte volatilité. Ces situations créent de l'incertitude, et les marchés détestent l'incertitude. Les investisseurs réagissent en ajustant rapidement leurs positions, ce qui amplifie les mouvements de prix dans les deux directions.

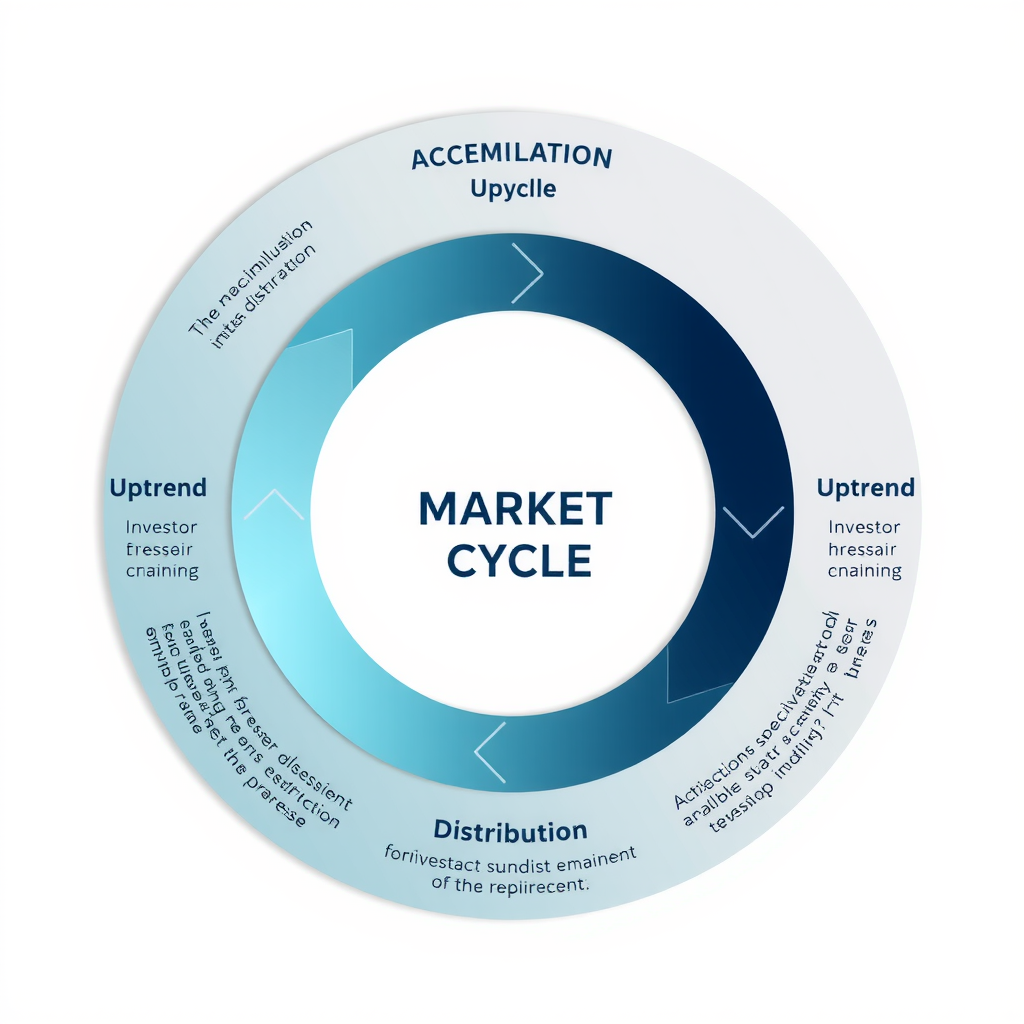

Les cycles de marché et la perspective historique

Les marchés financiers évoluent selon des cycles prévisibles, bien que leur timing exact reste impossible à déterminer avec précision. Comprendre ces cycles aide les investisseurs québécois à contextualiser les fluctuations actuelles et à maintenir une perspective à long terme. Un cycle de marché complet comprend généralement quatre phases distinctes : l'accumulation, la hausse, la distribution et la baisse.

Durant la phase d'accumulation, les investisseurs avisés commencent à acheter après une période de baisse, reconnaissant que les prix sont attractifs. Cette phase se caractérise par un pessimisme généralisé et un faible volume de transactions. La phase de hausse suit, marquée par une amélioration des fondamentaux économiques et une confiance croissante des investisseurs. Les prix augmentent régulièrement et les médias commencent à rapporter des nouvelles positives.

La phase de distribution arrive lorsque les investisseurs expérimentés commencent à vendre leurs positions, anticipant un ralentissement. L'optimisme atteint son sommet, mais les gains deviennent plus difficiles à réaliser. Finalement, la phase de baisse se manifeste par une correction des prix, souvent déclenchée par des nouvelles économiques négatives ou des événements imprévus. Cette phase génère de l'anxiété, mais elle crée également les conditions pour le prochain cycle d'accumulation.

L'histoire des marchés canadiens démontre que malgré de nombreuses périodes de volatilité intense - la crise financière de 2008, la chute des prix du pétrole en 2014-2015, ou la pandémie de 2020 - les marchés ont toujours récupéré et atteint de nouveaux sommets sur le long terme. Cette résilience historique constitue un argument puissant en faveur d'une approche patiente et disciplinée de l'investissement.

Les réponses émotionnelles et comment les gérer

La volatilité des marchés déclenche des réactions émotionnelles puissantes chez les investisseurs, particulièrement ceux qui débutent. La peur et l'avidité représentent les deux émotions dominantes qui influencent les décisions d'investissement, souvent au détriment des rendements à long terme. Reconnaître ces émotions et développer des stratégies pour les gérer constitue une compétence essentielle pour tout investisseur.

Lorsque les marchés chutent, la peur peut pousser les investisseurs à vendre précipitamment, cristallisant ainsi leurs pertes. Cette réaction, bien que naturelle, va à l'encontre du principe fondamental d'acheter bas et de vendre haut. À l'inverse, pendant les périodes de forte hausse, l'avidité peut inciter à prendre des risques excessifs ou à investir dans des actifs surévalués, augmentant ainsi l'exposition au risque juste avant une correction.

Conseil important :Établissez un plan d'investissement écrit avant que la volatilité ne survienne. Ce plan devrait inclure vos objectifs, votre tolérance au risque et vos règles de rééquilibrage. Pendant les périodes turbulentes, référez-vous à ce plan plutôt que de réagir émotionnellement aux fluctuations quotidiennes.

Pour gérer ces émotions, plusieurs stratégies pratiques s'avèrent efficaces. Premièrement, limitez la fréquence à laquelle vous consultez vos placements. Vérifier votre portefeuille plusieurs fois par jour amplifie l'anxiété sans apporter de valeur réelle. Deuxièmement, concentrez-vous sur vos objectifs à long terme plutôt que sur les fluctuations à court terme. Si vous investissez pour la retraite dans 25 ans, une baisse de 10% aujourd'hui représente simplement une opportunité d'achat potentielle.

Troisièmement, diversifiez votre portefeuille pour réduire l'impact de la volatilité d'un seul actif ou secteur. Un portefeuille bien diversifié comprenant des actions canadiennes, des obligations, des placements internationaux et peut-être des fonds immobiliers offrira une expérience plus stable. Enfin, considérez l'investissement périodique (dollar-cost averaging), qui consiste à investir des montants fixes à intervalles réguliers, réduisant ainsi l'impact du timing de marché sur vos rendements.

L'importance de la pensée à long terme

Pour les résidents du Québec qui commencent leur parcours d'investissement, adopter une perspective à long terme représente peut-être la stratégie la plus importante pour naviguer la volatilité des marchés. Les données historiques démontrent de manière convaincante que plus l'horizon d'investissement est long, plus la probabilité de rendements positifs augmente, malgré les fluctuations à court terme.

Sur une période d'un an, les marchés boursiers canadiens peuvent afficher des rendements très variables, allant de gains substantiels à des pertes significatives. Cependant, sur des périodes de 10, 15 ou 20 ans, les rendements tendent à converger vers des moyennes positives prévisibles. Cette réalité mathématique souligne l'importance de ne pas réagir de manière excessive aux mouvements à court terme qui, bien que stressants, représentent simplement du bruit dans le contexte d'un plan d'investissement à long terme.

La pensée à long terme permet également de bénéficier de la puissance des intérêts composés. Lorsque vous réinvestissez vos dividendes et vos gains, ces montants génèrent à leur tour des rendements, créant un effet boule de neige qui s'amplifie avec le temps. Interrompre ce processus en vendant pendant les périodes de volatilité peut avoir un impact dramatique sur votre patrimoine final, même si la période de sortie du marché est relativement courte.

Principes fondamentaux pour les nouveaux investisseurs

- 1 Investissez régulièrement, indépendamment des conditions de marché

- 2 Maintenez une allocation d'actifs appropriée à votre profil de risque

- 3 Rééquilibrez votre portefeuille selon un calendrier prédéterminé

- 4 Éduquez-vous continuellement sur les principes d'investissement

- 5 Ignorez le bruit médiatique et concentrez-vous sur vos objectifs

Il est également crucial de comprendre que la volatilité crée des opportunités pour les investisseurs patients. Les baisses de marché permettent d'acheter des actifs de qualité à des prix réduits, améliorant ainsi le potentiel de rendement futur. Les investisseurs qui ont continué à investir pendant les crises passées ont souvent réalisé leurs meilleurs rendements dans les années qui ont suivi, précisément parce qu'ils ont acheté lorsque les prix étaient déprimés.

Développer une approche calme et informée

La volatilité des marchés fait partie intégrante de l'expérience d'investissement et ne peut être évitée. Cependant, elle peut être comprise, contextualisée et gérée efficacement. Pour les nouveaux investisseurs québécois, le développement d'une approche calme et informée face aux fluctuations du marché représente un investissement en soi - un investissement dans votre éducation financière et votre résilience émotionnelle.

En comprenant les causes de la volatilité, en reconnaissant les cycles de marché, en gérant vos réponses émotionnelles et en maintenant une perspective à long terme, vous vous positionnez pour réussir dans votre parcours d'investissement. Rappelez-vous que chaque investisseur expérimenté a commencé comme débutant et a dû apprendre à naviguer ces mêmes défis. La différence entre le succès et l'échec réside souvent non pas dans la capacité à prédire les mouvements du marché, mais dans la discipline à suivre un plan bien conçu malgré l'incertitude.

L'éducation continue demeure votre meilleur outil pour développer la confiance nécessaire face à la volatilité. Plus vous comprenez les mécanismes des marchés financiers, les principes de diversification et les stratégies de gestion de risque, moins vous serez susceptible de prendre des décisions impulsives basées sur la peur ou l'avidité. Investura-one s'engage à fournir les ressources éducatives dont vous avez besoin pour construire cette compréhension solide.

Finalement, n'oubliez jamais que l'investissement est un marathon, pas un sprint. Les fluctuations quotidiennes, hebdomadaires ou même annuelles importent peu dans le contexte d'un horizon de plusieurs décennies. En adoptant cette perspective et en vous armant de connaissances, vous transformerez la volatilité d'une source d'anxiété en une caractéristique normale et gérable de votre parcours vers la sécurité financière à long terme.

Avertissement :Ce contenu est fourni à des fins éducatives uniquement et ne constitue pas un conseil financier, d'investissement ou fiscal. Les informations présentées sont de nature générale et peuvent ne pas convenir à votre situation particulière. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement. Les performances passées ne garantissent pas les résultats futurs.